Überweisen Unternehmen an Verbraucher unerbetene Geldbeträge mit Werbebotschaften im Verwendungszweck, handelt es sich um abmahnbare unerwünschte Werbung (LG Wiesbaden, Urteil vom 01.06.2021, Az. 11 O 47/21).

Unerbetene Mikroüberweisungen mit Werbung

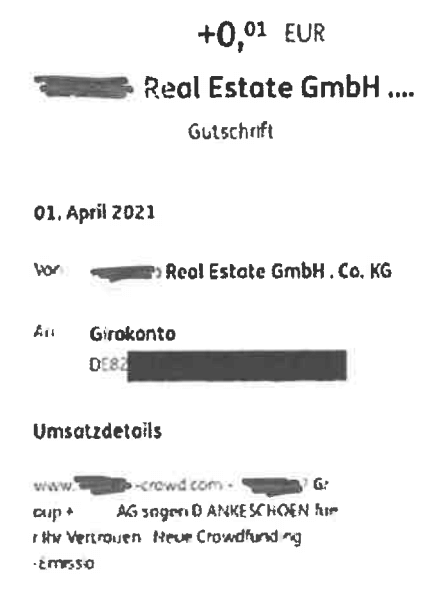

Eine Immobilienplattform ging gegen einen Mitbewerber vor, der auf die Idee gekommen war, 1-Cent-Beträge an Verbraucher zu überweisen, mit denen das Unternehmen nicht in geschäftlichem Kontakt stand, wobei die Überweisungen im Verwendungszweck Werbebotschaften enthielten.

Screenshot einer streitgegenständlichen Überweisung

Was auf den ersten Blick wie eine smarte neue Marketingidee wirkt, wurde vom Landgericht Wiesbaden zu Recht als abmahnbare unerwünschte Werbung eingestuft und per einstweiliger Verfügung verboten.

→ Volltext des Urteils auf der Website von Prof. Hoeren

Warum sind unerbetene Überweisungen mit Werbung verboten?

Bei unerbetenen Überweisungen mit Werbebotschaften handelt es sich aus Sicht des Landgerichts Wiesbaden unabhängig von ihrer Erkennbarkeit als Werbung um unzumutbare Belästigungen im Sinne von § 7 Abs. 1 UWG. Kommt hinzu, dass der Werbecharakter nicht direkt erkennbar ist, liegt zusätzlich eine Verschleierung des geschäftlichen Zwecks der Maßnahme vor, die nach § 5a Abs. 6 UWG verboten ist.

1. Verschleierung von kommerzieller Handlung

Gemäß § 5a Abs. 6 UWG handelt unlauter, wer den kommerziellen Zweck einer geschäftlichen Handlung nicht kenntlich macht, sofern sich dieser nicht unmittelbar aus den Umständen ergibt, und das Nichtkenntlichmachen geeignet ist, den Verbraucher zu einer geschäftlichen Entscheidung zu veranlassen, die er andernfalls nicht getroffen hätte.

Die im Streit stehenden 1-Cent-Überweisungen stufte das Gericht als geschäftliche Handlungen ein. Die nötige Förderung des eigenen oder fremden Absatzes ergebe sich hier aus dem Verwendungszweck, wo auf die Domain einer Crowd Funding Plattform hingewiesen wurde sowie unabhängig davon aus eigenen Absatzinteressen des werbenden Unternehmens. Gleichzeitig wurde der geschäftliche Charakter der Überweisungen nicht unmittelbar deutlich. Aus der Betreffzeile der Überweisungen

DANKESCHOEN fuer ihr Vertrauen

würden Verbraucher eine Geschäftsbeziehung zum überweisenden Unternehmen folgern, die tatsächlich nicht bestand. So werde die werbliche Zielsetzung verschleiert. Dass Verbraucher nach einer analysierenden Betrachtung der Überweisung zu dem Schluss kommen (könnten), mit Werbung konfrontiert zu sein, ändere nichts an der Unzulässigkeit dieser Marketingform (vgl. BGH, Urteil vom 31.10.2012, Az. I ZR 205/11 – Preisrätselgewinnauslobung V).

2. Unzumutbare Belästigung

Zusätzlich bejahte das Landgericht einen Verstoß gegen § 7 Abs. 1 UWG. Nach dieser Vorschrift sind geschäftliche Handlungen unzulässig, durch die ein Marktteilnehmer in unzumutbarer Weise belästigt wird.

§ 7 Abs. 1 UWG schützt vor einem Eindringen in die Privatsphäre sowie gesellschaftliche Sphäre des Verbrauchers. Einerseits sollen Verbraucher gegen ihren ausdrücklichen oder erkennbaren Willen keine Werbemaßnahmen aufgedrängt werden, zum anderen soll eine Bindung von Ressourcen verhindert werden (z.B. Zeitaufwand für Überprüfung, Kosten).

Aus dem Urteil:

„Vorliegend rechnet der Verbraucher nicht damit, dass er Werbung im Verwendungszweck von Überweisungen findet, die noch dazu eine geschäftliche Beziehung zu dem Verbraucher suggerieren. Der betroffene Verbraucher kann mit einem solchen Geldeingang nichts anfangen. Es besteht die berechtigte Befürchtung des Verbrauchers, dass es sich um ein dubioses Geschäftsmodell handelt, mit der Gefahr, dass Kundendaten des Verbrauchers unlauter erworben werden. Um sich Gewissheit über den unvorhergesehenen Geldeingang zu verschaffen, muss der Verbraucher Recherchen bezüglich der Überweisung anstellen und wird in diesem Zusammenhang – wie von Verfügungsbeklagten auch beabsichtigt – die im Verwendungszweck genannte Internetseite besuchen. Ein Besuch dieser Website ist daher nur aufgrund notwendiger Recherchetätigkeit vorgenommen und damit dem Verbraucher aufgedrängt worden.“

Die Belästigung stufte das Landgericht Wiesbaden als unzumutbar ein. Obwohl es sich um eine Überweisung und keine elektronische Nachricht wie etwa eine E-Mail handelte, wendete das Gericht „den Gedanken“ von § 7 Abs. 2 Nr. 3 UWG an, wonach eine Zusendung elektronischer Werbenachrichten nur mit ausdrücklicher Einwilligung des Empfängers erlaubt ist, an der es im Fall fehlte. Das werbende Unternehmen habe durch die Überweisung und den Text die Aufmerksamkeit der Geldempfänger erregt, sich mit dem Anliegen des Werbenden durch Recherche auseinanderzusetzen.

Schließlich berücksichtigte das Gericht zu Recht die Auswirkungen einer möglichen Breitenwirkung dieser neuartigen Werbemethode. Kurz gesagt bergen von Werbebotschaften geflutete Kontoauszüge das Risiko, wichtige Kontobewegungen zu übersehen und erhöhen allgemein den Prüfungsaufwand des Kontoinhabers.

Fazit und Kommentar

(Mikro-) Überweisungen mit Werbebotschaften sind jedenfalls dann illegal, wenn keine Erlaubnis des Empfängers vorliegt. Dass der Verbraucher Geld geschenkt bekommt, macht rechtlich keinen Unterschied.

Für die Einwilligung in Werbeüberweisungen wird man die BGH-Grundsätze zu E-Mailmarketing übernehmen können. Danach müsste der Geldempfänger insbesondere wissen,

- von welchem Unternehmen er künftig Werbung erhält,

- auf welchem Kanal die Werbung eingeht (hier: Überweisung, ggf. weitere Kanäle wie E-Mail, SMS) und

- welche konkreten Produkte (Waren / Dienstleistungen) beworben werden.

Zulässig wären Werbeüberweisungen nur, wenn der Geldempfänger vor der ersten Überweisung seine ausdrückliche Einwilligung erklärt hätte. Zu weiteren Details wie Werbefrequenz und der Pflicht zur Dokumentation von Einwilligungen verweisen wir auf den vorstehend verlinkten Beitrag zu E-Mailmarketing.

Kommt es zu Verstößen, können diese von Mitbewerbern abgemahnt werden. Ob auch Verbraucher im eigenen Namen wegen rechtswidrigen Eingriffs in ihr Persönlichkeitsrecht Abmahnungen aussprechen dürfen, bleibt abzuwarten, wäre unserer Erachtens aber die logische Folge des Wiesbadener Urteils.

Kommentar von Rechtsanwalt Plutte

Offen ist, wie eine Einwilligung für Werbeüberweisungen technisch in rechtskonformer Weise eingeholt werden soll.

- Die Validierung einer Einwilligung per Double-Opt-In Verfahren hilft nicht weiter, weil die Bestätigung einer Aktivierungsemail nicht den Nachweis erbringt, dass der Inhaber der E-Mailadresse auch Inhaber eines bestimmten Bankkontos ist. Offline stellt sich bei schriftlichen Einwilligungen letztlich das gleiche Problem.

- Eine alternativer Ansatz wäre die Überweisung eines ersten werbefreien Betrags an den Geldempfänger, wenn der Verwendungszwecks neutral formuliert und der geschäftliche Zweck der Überweisung direkt erkennbar wäre (quasi analog zur oben genannten Aktivierungsemail). Bei Überweisungen existiert aber keine Möglichkeit zur aktiven Rückbestätigung. Denkbar wäre allenfalls eine Bitte an den Geldempfänger, den erhaltenen Betrag von seinem Konto aus an das anweisende Konto zurück zu überweisen verbunden mit einer Einwilligungserklärung im Verwendungszweck. Selbst wenn die „Aktivierungsüberweisung“ noch nicht als Spam eingestuft würde, dürften die Zustimmungsraten in der Praxis jedoch bescheiden ausfallen.

Folgeprobleme ergeben sich u.a. bei der Frage, wie man sich von Werbeüberweisungen rechtskonform abmelden soll, zumal der Platzmangel im Verwendungszweck keine Belehrungen erlaubt. Vor diesem Hintergrund ist zweifelhaft, ob Überweisungen mit Werbebotschaften einer legalen Zukunft entgegensehen.